提要:

大型民营房企近年来频频债务爆雷,它其实是房地产市场化运动的必然结果。市场化催生了资本主导的城市化进程。城市建设对政府而言就是经济发展,就是政绩。地产商提供了城市开发的服务,也提供了土地出让金作为地方财源,逐渐垄断了住宅开发市场。作为“开发商”,他们从自己盖楼卖楼转向外购服务,以提高资金周转速度,提高利润率。周转就是生命,就是利润。预售政策和信贷政策都支持了更高的周转速度,驱使房地产商四处寻找贷款加快周转。城市化放缓等波动因素使高杠杆下的民营地产商盲目投资,最终陷入债务危机。

恒大的债务危机远远没有结束。这些年来,大型民营地产企业频频在资金链上爆雷。一串串闪亮的名字背后,都是债务危机、资金链断裂、抛售资产自救,甚至债务重组、江山易手。许多媒体都发出这样的疑问:为啥知名的民营地产企业、上市地产公司的债务危机发生得这么频繁呢?

据中国房地产报记者统计,2021年上半年,TOP50上市房企有息负债合计6.37万亿元,手握现金(不包括受限制存款及现金)2.68万亿元,现金对有息负债平均覆盖率仅42%。债务问题困扰大型房企,究竟是个别现象,还是普遍现象?究竟是调控结果,还是必然规律?

这是一篇严肃的文章,要讲清楚一个理论问题:为什么房地产企业要不断加重自己的资金杠杆?这看上去是个别资本的偶然情况,事实上却是一切房地产企业扩张到这一规模时所必然要发生的事。

一 最优越的市场环境:城市化和开发权

官员升迁靠政绩,提升政绩靠投资,投资重点在城市。地产业的春天来了。

中国的房地产行业曾经遇见过一个最好的时代:“政绩锦标赛”体制下的分税制改革“激发”了地方政府“发展”房地产业的热情,也产生了垄断城市住房开发权的地产商阶层。

中国房地产市场的大规模发展还是1998年之后的事情。今天的那些巨无霸房企大多是从那时候开始发家的。在中国,城市土地是归全民所有的,政府作为代理人代理全民管理着城市土地。在市场条件下,土地的使用权是可以转让的,使用人可以在地上进行经政府许可的建设,并收获建筑物出售款或租金。既然是市场交易,除了公用目的直接划拨外,土地使用权的转让也应当是有偿的。除了少数土地使用权在企业间转让外,一块待建设的城市土地的使用权是由政府出让给开发商的,开发商要交付一笔土地出让金,而土地出让金则进入了地方财政。为什么这笔钱要归地方所有呢?可能要理解一下市场化改革时代的财政。1992年,中国的市场化改革拉开了序幕,而当时的国家财政采取的是一种被称作“承包制”的体制:地方政府只交纳定额给中央,剩下的归自己,中央政府能够支配的财政份额只占两成。在市场条件下,有效的投资总能带来或多或少的“经济总量”增长,而地方政府的税收也越丰厚,越能“促进经济发展”,形成“政绩”,当地干部就能获得更多升迁机会。在这些利益驱动下,各地迅速出现了大量重复建设和投资过热,在两年的时间里形成了一波全国性的泡沫潮,发生了恶性通胀。中央政府以此为“整顿”契机开始推行分税制改革,改革目标是使中央和地方政府按照不同的税种各自征收税款。中央政府希望以此收回财权,遏制投资的无序性。作为对地方政府收入减少的补偿,土地出让收入就被确认为地方政府收入,作为顺利推进分税制的某种交换。但土地投机也随之愈演愈烈,在1995、96年引起了第二波泡沫,并迅速破裂,尤以海南、宜昌等地为甚。亚洲金融风暴也同期而至,房地产市场又迅疾萧条了一阵子。为刺激经济,房地产业就在1998年开始的住房改革的“保障”下红火起来了。

1998年全国停止福利分房,从此开启了房地产时代

1998年全国停止福利分房,从此开启了房地产时代

在分税制年代,地方政府同样需要依靠经济发展来获得政绩。在市场条件下,产业资本总是倾向于集中,以节约交易时间和运输成本,这样,城市就获得了等量投资下更多的产出增长机会。地方政府总是倾向于在中心城市扩大建设投资,以获得更多增长的回报。同样修一条10公里、20米宽的道路,在城市能够促进一百家中大型企业的发展,增加数亿元的收入。在农村却只能带动几千个农户的发展,这些发展体现在税收上则更是微乎其微,甚至连道路的维护成本都抵不上,各级政府便将投资的重点集中在城市。而城市的开发离不开基础设施建设,房地产开发能够带动基础设施的建设,同时也能够带来更多的土地收入,为城市建设提供资金,地方政府便更倾向于使用政策等工具促进房地产业的发展。各地方政府的都需要搞城市开发,房地产商由于资本量大、专业性强,便逐步取代了其他主体,成为住宅和商业开发领域的主力军。而规划、建设等部门,也基于行政效率和地方政策的考虑,倾向于“照顾”房地产商,使他们事实上垄断了商品房开发主体资格。

单位不再分房,城市职工只能购买房子获得住宅;房地产商们又事实上集体获得了城市住宅市场的垄断权,人们只能向他们购买房子,他们从此走上了迅速发展扩张、但同样蕴藏着倍增风险的“快速通道”。

当然,这个过程是复杂的,但可以把这个过程当中的各个因素拆开来向大家说明清楚。

二 赚快钱:从生产到流通

市场由小到大,波动也越来越厉害,为了竞争,地产商也从自己建过渡到买服务。

一家房地产企业从小到大、从地方走向全国,必然要经历从生产领域到流通领域的身份转换。

现在我们来模拟一下这个过程。如果你在一个小地方开一家房地产企业,初期大概只能是这样的:招来一彪人马,哥儿几个一块儿干,吭哧吭哧地跑地批地,买机械、招工人,画图纸,再把楼盖起来,然后在大街上赚吆喝,把楼卖掉。房地产是有项目周期的。一个项目干完了,就得找下一个项目干,如果周期不赶巧,活儿凑到一块儿了,人手就不够了。所以随着公司规模壮大,企业总是希望在周期上排得更稳妥一些,但总是被这样或者那样的意外限制住,比如下了俩月雨,工期拖了两天,等等。总有兄弟要闲着。掏钱当老板的大哥的看着这帮兄弟,每天好吃好喝地供着还不出活,心里那个急呀……怎样才能让这样的周期更符合精打细算的安排呢?本地的市场肯定是不够的,要受到各种具体条件的限制。比如,本地可开发的地块不是常有的,即使有,规模也不一样,规模大了得多招人,规模小了,这帮兄弟总有人得闲着。去外地?外地市场也一样,而且,这帮弟兄拖家带口的,谁愿意去呢?

怎么办?怎么办?怎么办?你如果在一个小地方,大概只能忍受这样的波动,承担较高的风险,获取较低的利润。但你如果在一个大城市,大概会有一帮子和你一样困惑的地产商。你们之间可以相互借人以应对开发周期带来的波动,同时也会有各家地产公司中的专业队伍因为嗅到了商机而分化出来,成为专业承包商。比如,专业拿地的投资顾问机构、建筑公司、设计院、会计师事务所、律师行、销售代理机构,等等。这些机构起初承接各地产商“应付不过来”的活计,解决了个别地产商人力和物力的暂时短缺,赚取了自己的利润。而这些解决了建设周期波动的企业则解决了资金、人力和生产设备的闲置问题,加快了资金周转,行业的平均利润率因此也提高了。这样,这些外包机构也就发展起来了。现在,这个大城市有了越来越多和规模越来越大的建筑企业、设计院和房产销售公司。如果一个企业更多地使用这种外包机构完成它的房产生产,它就越少地受到周期的干扰。

大鱼吃小鱼、小鱼吃虾米是市场竞争的规律。那些利润率较低的企业,要么购入更多的服务替代自有的房产生产环节,实现“转型”,要么就要被淘汰、被吞并。房地产的运营模式就变成了这个样子:从外包机构处购买服务——验收和付款——出售产品。他们通过招标公司进行土地的招拍挂买卖,通过设计公司进行规划设计,通过建筑公司进行施工建造,通过市场营销公司设计它的营销方案,通过房产经纪公司出售它的产品,通过物业公司进行产品的维护,等等。总之,他购入商品和服务,再把通过服务购入的商品通过另一个服务卖给消费者。

房地产行业就越来越从一个产业资本循环的模式,转向了商业资本的循环模式,即从G-W…P…W’-G’(资本-生产要素[包含劳动力和生产资料]…生产…产品-更多资本)转变为G-W-G’(资本-商品-更多资本)的模式。他们不再干活,只做买卖。当被人问起“你们究竟是干啥的?”,地产商们小脸红扑扑的,不好意思地这样介绍自己:“我们是资源整合的产品供应商。”

三 周转的秘密:从流通到周转

城市化提高了周转速度,地价也随之上涨。拼流通就要拼周转速度,所以要赶、赶、赶。勾搭上金融业让地产商真正摸到了暴富的大门。

1998年以来,房地产赶上了一个好时代。他们赚大钱主要靠的是中国快速城市化的红利。

市场化孕育资本,而资本总是要周转的。周转得越快,单位时间里头赚的钱越多。所以,资本总要求把企业聚在交通便利的地方,以节约运输、周转的时间,从而节约成本,加快周转,这样就会在资本集中的地方集中大量的就业人口,形成城市。而在城市的交通便利处就会形成所谓黄金地段。这里人流量大,来购物的人就多,商业资本周转速度就快。假如别的地段商业资本周转1次,黄金地段可能周转了100次,如果周转一次赚的钱差不多,大家可以算算黄金地段在同一时间段赚的钱会比普通地段多多少。既然黄金地段赚得多,可能远远地超过了商业平均利润,那么,别的商业资本怎么能不眼红呢?眼红就要来竞争,抢着租这块地,竞相抬高地租,直到商业资本在黄金地段赚的利润扣除地租后趋近于平均利润为止。所以,地段地租是一个被决定的数额,它相当于资本在个别地段赚的超额利润减去平均利润的差额。

碧桂园将高周转模式发挥到极致

碧桂园将高周转模式发挥到极致

一块地如果能获取地租,就可以在市场条件下形成价格,被当作“资产”进行买卖。如果市场上的平均利息率是5%,一块每年带来50000元地租的土地能获取的收益就像一笔100万的现金一样,它就能在市面上卖出100万的价格。在黄金地段,你要建仓库、修住宅,都必须按这个价格购买土地,这就使大城市的黄金地段住宅用地价格极高。而这个城市的其他住宅用地也将因为距离黄金地段较近而以较高的价格出售。例如,黄金地段的住宅价格三万一平米,邻近地段的业主就会要求以接近三万一平的价格出售房产,而买家也会因为交通位置因素竞相购买这些次要地段,直到它的价格趋近于黄金地段。交通的发达和交通成本的降低也能够推高房价。例如,北京的西单有两条地铁线,一条通向大兴和海淀,一条通向通州和石景山,所以,西单商圈汇聚了这四个地方的人流,商业资本周转快,地租高,地价也高。前些年北京地方政府补贴地铁费用,一票制两元,使更多的大兴、通州等处的居民能迅速且便宜地到西单来,提高了西单的地价,这表现为西单所在的西城区高昂的房产价格。而那些两块钱一小时就能到西单的近郊、远郊地段,也将因为交通的便利而卖个好价钱。所以,人口越是向城市集中,大城市土地价格越是要上涨。

一个房地产商干的活,总是买地、买设计、买建设,买销售服务,最终卖掉房子。他如果遇到了城市化的进程,先前买的地就涨价了,土地在房子卖掉之前都在他手上,这涨价就要体现在房价上,他就能够获得一笔垄断的利润。

他家占据着丰厚的利润,是个超级大金主,处处光鲜亮丽。对于大大小小的供应商而言,你只能巴着人家挣钱,分一杯羹,还奢求什么按合同回款呢?面对这些供应商,地产公司还是有底气的。公司越大,占有的市场份额越高,底气就越足,压款问题也就越厉害。账面上看,大地产公司有大量应付,而事实上他们可以一而再再而三地拖着。当然,如果面子足够大,他们甚至可以把应付账款转成公司债,以利息和转售差价做诱饵,让供应商把欠款吃下去。

嗅着钱味儿来的还有金融资本。金融机构看见地产行业利润丰厚,怎能不赶来锦上添花?况且,有房产和土地作抵押,看上去稳赚不赔呀!房贷和开发贷解决了房地产商收支两端的问题。一面靠开发贷获取开发资金,一面靠房贷回收货款。地产商收获了周转速度和更高的利润率,金融资本收获了利息,皆大欢喜。有了金融机构协助放房贷实现回款,地产商就没有应收账目占款的风险。一边不花钱,一边狂收钱,项目越多,赚得越多,就越能看见垄断市场的美妙前景。于是,疯狂贷呀,找钱呀!啥利息,只要能赚得更多,就借!给我借!

当然,这里还有一个小秘密。金融机构搞房贷其实是不需要存款打底的……可以一分钱没有地贷出房款来。具体操作是这样的:地产商在银行那儿开个账户,购房人交了个首付,办了贷款,都进了地产商的存款账户。由于银行一日一结,存款和贷款都在当日发生,存款也就能够当作贷款的本金贷出去了。首付的钱还能富余出来——当然,它来自购房者。只要存款准备金率低于首付比例,当天不需要银行账户里有一分钱,房屋就顺利地成了抵押物,购房人就顺利地背上了贷款,开发商就完成了销售回款。皆大欢喜。有的地产商甚至收购了地方银行,专门作为自己的印钞机。

预售制度给热锅上浇了一把热油。预售制度是从香港学来的。本来房子建好之后,竣工验收合格才能够往外卖。但预售制度开了个后门:房子没有建好,便可以预先卖出去,让资金提前回流,“促进”房地产(其实是房地产商)的“发展”。一般来讲,主体建筑完工再进行预售算是比较合理的。但为了鼓励房地产商在当地投资,“促进城市建设”,许多地方设置了优厚的预售条件。比如有的地方规定主体建筑建到一半就可以预售,有的地方就规定主体建筑建到1/3就可以预售,还有的地方就可以规定正负零就能预售……当然,最狠的就是只要把地基坑挖出来就能预售……

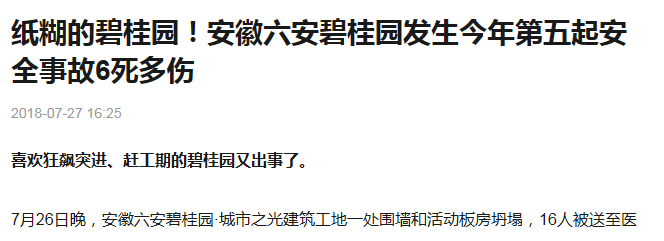

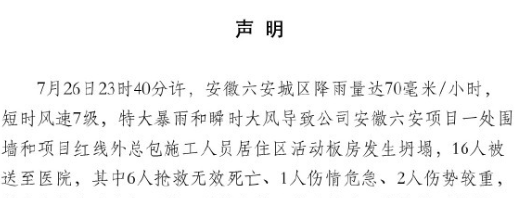

这样,房地产市场的资本周转速度就可以快上加快了。举个小例子。假设一个项目拿地需要5000万,各种外购服务的成本需要5000万,总成本是一个亿。如果建设周期是一年,房子能卖一亿五千万,在竣工后销售,那么这个地产商一年能赚个5000万,利润率是50%.可是,如果这房子半年就可以预售了,如果外包的建设、销售成本是均摊到各月的,地产商这时就只花了7500万,就可以回款一亿五千万,他还可以同期开展另外两个等规模的项目,在年底收回三个亿。刨去他应该支付的项目1的剩余应付2500万,在这一年里,他只需要投入7500万的初始资金,就可以在年底获得两亿七千五百万的现金。如果外包服务的费用可以拖欠着压款不付,他能够拿出来用于新的投资的资金就更充裕了,他也就能够在一年中获得更高额的现金回报。如果这房子建设三个月就可以预售了,他半年就可以拿到这27500万的现金。如果他压着余下的工程款不付,就可以拿到三个亿的现金,同时投入五六个项目,在第九个月拿到7亿5000万的现金;再投入15个项目,在年底拿到22亿5000万的现金,年利润率达到惊人的3000%。 周转就是生命,就是利润的源泉。这就是碧桂园前些年拼死拼活地抢工期,造成了一系列工程事故的原因:赶着卖,才能赚更多的钱。

在一些小地方,大公司对当地市场具有垄断性,一家进了,没有人能进入。因为市场太小,你来了,别人再来,当地的资源就不够了,市场容量也不够。所以,大地产商之间就形成了默契:谁先下手,谁就先得,不在一座城市搞“恶性”竞争。这也为现金流的崩溃埋下了伏笔。一个垄断当地市场的大开发商面对地方上的小供应商,可以把应付欠款拖得更久再支付。面对地方政府,则可以获得提前开盘的优惠。有的地产商还能在办了预售之后抵押房产再行贷款。总之,尽可能地早回款,迟付款。一手赖账拖欠,一手迅速回款,世界上还有比这更美妙的吗?再加上小城市的地价便宜,需要预付的地价占的比例更低,这样就能够实现更充裕的现金流,也就能够投到更多其他的项目中去。扩张,扩张,占领更多市场!有哪个资本不喜欢扩张、不追求垄断呢?

房地产资本运动的自身规律让它自己走上了一条不归路。

四 周转、杠杆和城市化放缓:通向债务危机之路

借别人钱赚自己的暴利,多么爽!然而,上了杠杆的高速公路,下来就不容易了…

从前面的例子看,一家大型房企能够在不同的地域获得不同的项目,从而加速资金周转,而周转是利润率提升的源泉。如果周转得当,房地产企业就能获取暴利。如果资金更为充裕,就可以在各种地方开展更多的项目,借用别人的钱,获得更多的暴利。如果5000万的资金一年周转四次能获得22亿5000万的营业收入,那么再借5000万呢?如果周转不被打断的话,为这5000万付出多高的利息都是值得的。所以只要能拿到项目,就可以多借钱。一开始,市面上还有5%年利息的贷款产品。后来,年息5%的产品借光了,6%的也可以。如果一年能够获得50%的收益。那么年利率45%的产品也是可以借的:只要这样能够多占一块儿地赚点儿钱,顺带挤垮竞争对手就行了。

为了找钱,大地产商更加紧密地与金融资本结合起来了。金融资本放出了有抵押的高息贷款,地产商拿到了充裕的现金流。为了发债,地产商无所不用其极。本地债、本国的公司债借不到了,就借海外债。此外,找供应商借钱、找员工借钱也是极好的渠道。地产商对他们而言高高在上,他们半带着畏惧,半带着敬仰和期待就把钱乖乖地掏出来了。当然,许诺的一定还是高回报。

波动无所不在。有时确实有些钱要沉淀下来。如果现金流充裕,就要找地方花掉,“试图”赚更多的钱。由于中国的土地国有,地产商必须要向政府“示好”,才敢“理直气壮”地在市场上拿到地、赚到钱。于是,与各种政策相呼应的各种眼花缭乱的烧钱项目应运而生了:鼓励新能源,就去投电动汽车,血本无归;鼓励环保,就整了个矿泉水,耗资巨大;鼓励互联网+,就搞个网络平台,烧钱无算……当然,还可以投一只足球队,一面示个好,一面作为自己财力的象征。这些项目烧掉的钱,一部分进了手下弟兄的腰包,当老板的也不好说啥,另一部分则会通过采购等手段在老板自己的关联机构里蛰伏下来,等待新的投资周期。在必要的时候,弟兄们和关联机构里的钱会以新的投资形式,比如增资扩股时的认筹的形式重新通过市场回到地产业。

小城市虽然能够获得暴利,但那是建立在市场稳定的预期之上的。然而,城市化进程对小城市而言有时是致命的。在城市化的早期,近郊和远郊的农民会就近来到小城市就业。可是随着城市化进程进一步加深,交通条件越来越好,大城市就会吸引更多的人,小城市有时候反而成了人口净流出的地方。在这些地方进行房地产开发,有时就要碰到房子涨不动甚至房价下跌的问题。

政策有时候是对资本的预警。中央提出“房住不炒”的政策,既包含了对社会福利的考量,也是基于中国城市化进程即将完成的预期对房地产市场的一种提前预警,当然,也是基于地租、地价和资本之间矛盾运动发展方向的考量。地租和地价过高总是要走向它的反面的。面对过高的地租,产业资本和商业资本不得不思考如何转型,摆脱地段的限制。网购摆脱了地段的限制,借助地段能够获得的超额利润减少了,地租下降了,作为资产的土地也就慢慢地不值钱了。所以,能够看见增值预期的市场越来越小了。同时,好地段的竞争越来越激烈,资金实力雄厚但背景欠佳的民营房企,往往只能望洋兴叹,转向风险更高的小城市挥洒赌注去,但投资的渠道总是要越来越少的。

如果可投资的市场趋近饱和,投资就不得不慢下来。之前借入的高息产品,现在回款慢了,但高息产品还是要还,只好积极地用低息产品替代高息债务,借新还旧,把企业维持下去。一旦还不上了,就只好赖账了。

许家印承诺所有到期财富产品尽早全部兑付

许家印承诺所有到期财富产品尽早全部兑付

作为某种赖账的策略,有些地产企业借鉴了包工头拉着农民工“讨薪”的做法。在建筑行业,有些包工头为了赚更多的钱,总是借口亏本压着农民工的工资不付,拉着农民工以讨薪的名义找地产商要钱,往往能够收到由地产商代付工资,从而赖掉工资债务多赚一笔的效果。农民工虽然拿到了钱,但这钱却不是应该给他发工资的包工头给的,相当于包工头把工资的支付义务转嫁给了地产商。如果包工头真的资不抵债,就得破产。按照破产程序,应该优先发放的是工资。但包工头却把材料款、介绍费和其他债务优先付了,就是不付工资,等着借群众的力量把自己的账甩给开发商,好把应付的工资装进自己兜里。地产商也学了这手,赖账,也先赖多数人的账。把这些人数众多、金额又比较小的账先赖着不付,好把危机扩大化,胁迫政府给他擦屁股,讨要更多的便宜,债务危机就爆发了。地产商借此绑架更多中小债主,走“群众路线”,借稳定要挟政府。这大概就是资本的德行吧。

为了避免失联请加+激流网小编微信号wind_1917

(作者:郑宜歌。本文为转自微信公众号正经沙龙。责任编辑:乔烨)